彩娱乐邀请码 [中信建投金融]政府债有劲支握, 12月社融略超预期—2024年12月金融数据点评

伏击教导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中适合《证券期货投资者妥贴性处治办法》规矩的机构类专科投资者参考。因本订阅号暂无法确立考察末端彩娱乐邀请码,若您非中信建投客户中的机构类专科投资者,为胁制投资风险,请您取消原谅,请勿订阅、接受或使用本订阅号中的任何信息。对由此给您酿成的未便泄漏歉意,感谢您的意会与谐和!

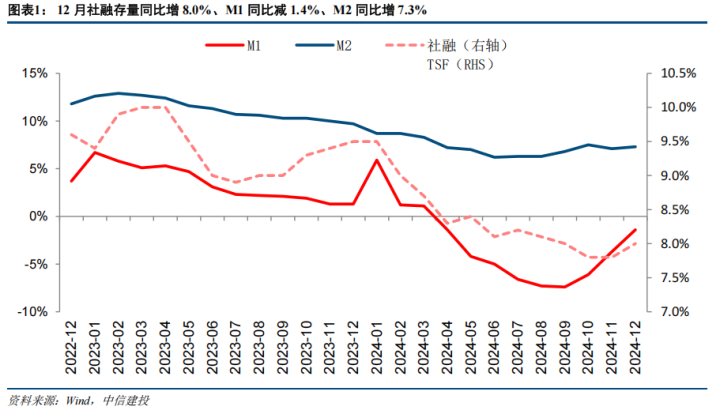

事件:1月14日,央行发布2024年12月金融数据。其中,12月社融新增2.86万亿,同比多增0.92万亿,存量社融增速8.0%,环比高涨0.2pct。东说念主民币贷款新增0.99万亿,同比少增0.18万亿。M1增速-1.4%,环比高涨2.3pct;M2增速7.3%,环比高涨0.2pct。

中枢不雅点:

场地债、专项债再融资范围同比高增,12月社融略超预期。对公投放上,受化债等外部成分影响,发达举座偏弱,投放结构还需改善。零卖端,按揭提前还贷表象有所改善,重迭各策略拉动下房市发达的回暖,中长贷同比多增,发达略超预期。瞻望25年,银行开门红基本适合预期,信贷投放上环比改善但同比仍偏弱,需求筑底回升但难言苍劲。期待“愈加积极”的财政策略+“戒指宽松”的货币策略协力推动下,信贷发达的进一步改善。

简评:

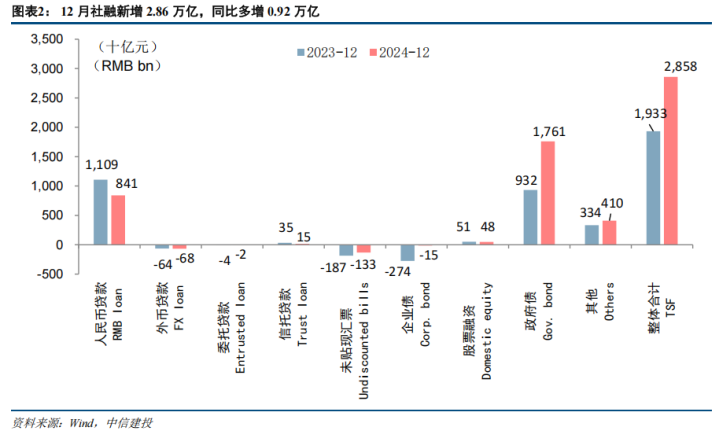

1.12月社融同比多增,全年发达适合预期。12月社融新增2.86万亿,同比多增0.92万亿。其中,信贷需求举座仍处于复原阶段,政府债依然刻下社融最为主要的增量。全年社融累计新增32.3万亿,同比少增3.3万亿,举座适合预期。存量社融同比增长8.0%,增速环比高涨0.2pct。刻下社融增速已基本接近7%-7.5%(GDP+CPI预期目的)的合意水平。

信贷需求仍处于培育阶段,12月表内贷款赓续同比少增趋势:12月社融口径东说念主民币贷款新增8407亿元,同比少增2685亿元。刻下企业融资、住户加杠杆意愿仍然处于复原阶段,阐述测算,12月国股转贴半年平均利率较11月环比小幅改善至0.81%,举座仍处于较低水平,信贷需求的复原还需恭候策略的进一步发力。阐述银行开门红情况,算计银行信贷投放较2024年下半年环比有所培育,但未同比罕见2024年开门红水平。主若是24年同时,由于企业补库需求,银行多数看到信贷需求有昭着回暖迹象,但25年关系需求并未充分体现。瞻望2025年,开门红的信贷储备相对安逸,信贷需求呈现出自如小幅筑底回升的特征,但难言颠倒苍劲。且银行间对刻下和已往需求的判断存在一定不合,算计与对已往宏不雅经济走势的预期不同关联。抽象来看,算计2025年全年信贷增量与2024年保握一致,信贷增速在7%-8%操纵。节律上看,算计全年保握“5221”或“4321”的信贷投放节律。

场地债、专项债再融资范围同比高增,支握社融增长:(1)12月政府债新增1.76万亿,同比多增9324亿元,在场地债务置换职责的约束推动,赓续高增发达。其中12月场地债新增455亿元,同比少增754亿元;新增专项债211亿元,同比少增812亿元,新增债范围的同比少增主要系前11月较大的举债力度,债务刊行额度较低,末端了12月新增债务范围的增长。再融资方面,场地债、专项债12月再融资范围永诀为1.45万亿、1.35万亿,永诀同比多增1.32万亿、1.31万亿,是12月政府债最为主要的增量。瞻望已往,磋商到政事局上提议“试验愈加积极的财政策略和戒指宽松的货币策略”,重迭10万亿化债资源负责落地后各地专项债刊行决策的约束启动,算计25年政府债将保管高速延伸的趋势,有劲支握社融增长。(2)12月表外融资减少1198亿元,同比少减363亿元,其中奉求贷款减少18亿元,同比少减25亿元,相信贷款新增151亿元,同比少增196亿元,未贴现汇票减少1331亿元,同比少减534亿元。(3)获胜融资增量330亿元,同比多增2563亿元,其中企业债减少153亿元,同比少减2588亿元,股票融资新增483亿元。同比少增25亿元。

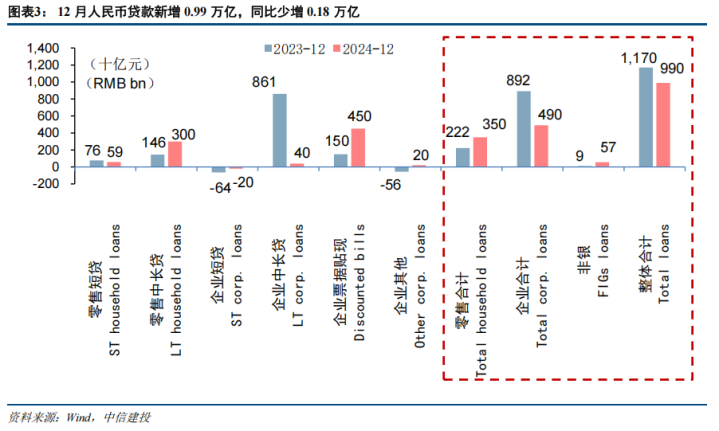

2.住户需求相对回暖重迭按揭提前还贷表象减少,零卖信贷同比多增,支握信贷范围增长。12月经贷新增9900亿元,同比少增1800亿元。其中,受企业中长贷发达的株连,企业贷款12月仅新增400亿元,同比少增8212亿元,主要系化债节律约束加速,部分城投平台敞口被置换为利率相对更低的政府债。零卖贷款12月收货于本钱阛阓考究发达下钞票效应的相对开释,新增3588亿元,同比多增1367亿元,是12月经贷的主要增量。

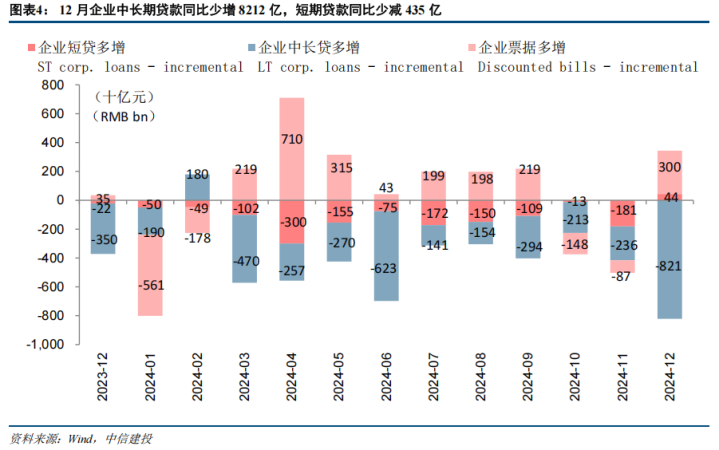

化债成分扰动,企业信贷发达偏弱,算计已往投放仍以要点界限为主。12月企业短期贷款减少200亿元,同比少减435亿元,企业中永久贷款新增400亿元,同比少增8612亿元,单据融资新增4500亿元,同比多增3003亿元,企业信贷发达相对乏力,天然企业中长贷的同比减少或受到化债成分扰动,但举座投放结构还需进一步优化。从投放结构上看,企业信贷资源更多流向国民经济要点界限和薄弱法子,其中制造业中永久贷款、“专精特新”企业贷款、普惠小微贷款范围永诀同比增长11.9%、13.0%、14.6%,高于其他各项贷款增速。从开门红发达来看,现在银行开门红信贷储备大部分仍以基建、制造业中永久贷款为主。此外,在央行提议“周转存量信贷资源”的策略导向下,银行在对公信贷资源排布上链接向科技、绿色、普惠等五篇金融大著作的界限歪斜。算计2025年专精特新界限贷款、绿色贷款、普惠贷款仍能保握高于行业的较快增速。

按揭提前还贷表象减少,零卖中长贷同比多增。12月零卖短期贷款新增588亿元,同比少增171亿元,彩娱乐专线新增零卖中永久贷款3000亿元,同比多增1538亿元,是12月经贷的主要增量。零卖短贷方面,在扩大内需的策略导向下,一系列以旧换新、促糜费的策略密集出台,现在糜费贷、信用卡贷款的需求有较旧年同时迟缓改善趋势,算计25年信贷投放或有望好于2024年;中长贷方面,个东说念主按揭贷款需求在地产销售端策略消弱带动下有环比改善迹象,二手房阛阓相对愈加积极。此外,24年新发个东说念主住房贷款利率约为3.11%,同比下跌0.88pct,刻下已处于较低水平,或利好住户购房需求的培育。重迭存量按揭贷款利率的下调,提前还贷表象相对减少,是零卖中长贷同比多增的伏击原因。在需求略有复苏+提前还款减少的情况下,现在算计25年按揭贷款增量有望好于2024年,但仍需握续不雅察已往房市走势这一中枢矛盾。

彩娱乐邀请码

彩娱乐邀请码

3.M1降幅握续收窄,M2增速环比高涨。12月M1降幅环比链吸收窄2.3pct至1.4%,M2增速环比高涨0.2pct至7.3%,收货于钞票效应的外溢,资金活化程度昭着改善,M2-M1剪刀差进一步收窄8.7%。此外,自2025年1月起,M1口径将纳入个东说念主活期进款与非银行支付机构客户备付金,口径调动后M1大约更好体现经济启程点的具体情况,其举座趋势算计将更为矜重。进款增量来看,12月进款减少1.4万亿,同比少增1.49万亿,其中住户进款新增2.19万亿,同比多增2120亿元,企业进款新增1.81万亿,同比多增1.49万亿。财政进款减少1.67万亿,同比多减7504亿元;非银进款减少3.17万亿,同比多减2.6万亿。

4.场地债、专项债再融资范围同比高增,12月社融略超预期。对公投放上,受化债等外部成分影响,发达举座偏弱,投放结构还需改善。零卖端,按揭提前还贷表象有所改善,重迭各策略拉动下房市发达的回暖,中长贷同比多增,发达略超预期。瞻望25年,银行开门红基本适合预期,信贷投放上环比改善但同比仍偏弱,需求筑底回升但难言苍劲。期待“愈加积极”的财政策略+“戒指宽松”的货币策略协力推动下,信贷发达的进一步改善。

在银行业本色计议和预期底部进一步夯实的情况下,以底线念念维、高置信度、高胜率为中枢诉求的设立型需求,安全边缘进一步擢升。经济预期未见朝上拐点前,板块里面难以全面切换至顺周期品种,链接看好以国有大行径代表的股息率策略。银行板块设立上,国外银行板块链接要点推选港股国际大行,如:略。内资银行板块上,高股息率干线下要点推选:1)国有大行,如:略。2)无再融资摊薄风险、股息率较高且塌实的方针,如:略。3)再融资摊薄风险有限,大约通过利润开释速即回补,且自己具备一定顺周期属性的攻守兼备品种,如:略。此外,部分顺周期绩优方针链接原谅,如:略。

在特朗普的记者会上,他明确表示,自己与中方的关系非常良好,并称「中方是“好朋友”」。他提到,自己与中国领导人有过多次“很棒”的沟通,虽然这些沟通主要是通过信件进行,但这依然足以反映两国之间的互动频繁。从他的言辞中可以看出,特朗普对中美关系并非如外界所认为的那般僵硬,反而表现出一种相对柔和的态度。

如今印度尼西亚、巴基斯坦、老挝等国家,都是由中国建设的高铁,并投入使用,中国创造高铁从无到有,再到领先世界,让世界为中国而惊叹。中国的铁路凭借着质量好,运行速度快以及造价低,在世界上颇具盛名,全国高速铁路运营里程达3.79万公里,稳居世界第一。中国仅用了不到20年时间,就建成了世界最长的高铁线路,中国高铁的发展速度,令世界其他国家望尘莫及。第二英国计划想要自行修建第二条铁路,第二条铁路肯定需要征集土地,征集土地需要给当地民众一大笔安置费的,而且后期的保养费等等费用,都会给英国的财政造成不小的压力。

5.风险教导:(1)经济复苏流程不足预期,企业偿债才调削弱,资信水平较差的部分企业可能存在失约风险,从而激发银行不良显现风险和资产质料大幅下跌。(2)地产、场地融资平台债务等要点界限风险荟萃显现,对银行资产质料组成较大冲击,大幅削弱银行的盈利才调。(3)宽信用策略力度不足预期,公司计议地区经济的高速发展不成握续,从而对公司信贷投放产生较大不利影响。(4)零卖转型后果不足预期,职权阛阓出现大范围波动影响公司钞票处治业务。

讲授信息

证券计议讲授称呼:《政府债有劲支握,12月社融略超预期》

对外发布手艺:2025年1月14日

讲授发布机构:中信建投证券股份有限公司

本讲授分析师:

[马鲲鹏]SAC执证编号:S1440521060001

[李晨]SAC执证编号:S1440521060002

计议助理:

[刘子健]

[王欣宇]

免责声明

本订阅号所载内容仅面向适合《证券期货投资者妥贴性处治办法》规矩的机构类专科投资者。中信建投不因任何订阅或接受本订阅号内容的行径而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投计议讲授的发布平台,所载内容均来自于中信建投已负责发布的计议讲授或对讲授进行的追踪与解读,订阅者若使用所载而已,有可能会因穷乏对竣工讲授的了解而对其中要道假定、评级、目的价等内容产生歪曲。提请订阅者参阅中信建投已发布的竣工证券计议讲授,仔细阅读其所附各项声明、信息袒露事项及风险教导,原谅关系的分析、预测大约成立的要道假定要求,原谅投资评级和证券目的价钱的预测手艺周期,并准确意会投资评级的含义。

中信建投对本订阅号所载而已的准确性、可靠性、时效性及竣工性不作任何昭示或泄漏的保证。本订阅号中而已、见解等仅代表开头证券计议讲授发布当日的判断,关系计议不雅点可依据中信建投后续发布的证券计议讲授在不发布见知的情形下作出转换。中信建投的销售东说念主员、交游东说念主员以颠倒他专科东说念主士可能会依据不同假定和模范、收受不同的分析设施而理论或书面发表与本订阅号中而已见解不一致的阛阓接洽和/或不雅点。

本订阅号发布的内容并非投资决策处事,在职何情形下皆不组成对接受本订阅号内容受众的任何投资建议。订阅者应当充分了解各样投资风险,阐述自己情况自主作念出投资决策并自行承担投资风险。订阅者阐述本订阅号内容作念出的任何决策与中信建投或关系作家无关。

本订阅号发布的内容仅为中信建投总计。未经中信建投预先书面许可,任何机构和/或个东说念主不得以任何体式转发、翻版、复制、发布或援用本订阅号发布的一齐或部天职容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台接受、翻版、复制或援用本订阅号发布的一齐或部天职容。版权总计,违者必究。

(转自:大金融计议)彩娱乐邀请码