发布日期:2024-11-29 17:15 点击次数:104

中国房地产止跌回稳:提量、降本、增收、去库彩娱乐合作加盟飞机号@yy12395

全进华早年辍学当厨师,在全红婵东京“惊鸿一跳”之前,实际上他已经开通了个人账号并开始更新,只是水花不大,要想走红难于登天。

房地产商场参谋(下篇)

全文共6101字,阅读梗概需要12分钟

文 财信参谋院 宏不雅团队

伍超明 胡文艳 李沫 段雨佳

纲领

中枢不雅点:

我国房地产商场若何啻跌回稳,用什么要津策动来揣度,什么时候能止跌回稳,这三个问题无法也不可秘籍。上篇“房地产止跌回稳:四点学问性海外教悔”,修起了第二个问题“用什么要津策动来揣度”。下篇哄骗上篇中的四点学问性海外教悔,修起第三个问题“什么时候能止跌回稳”,并就第一个问题“若何啻跌回稳”给出四点建议。

需要寥落声明的是,不管论说论断若何,笔者齐莫得看空中国房地产商场的酷好和意图,仅尝试模仿一些特意旨的海外教悔,尽量客不雅判断刻下商场合临的挑战和问题,为商场尽早止跌回稳提供一些对策建议,以供有策动参考。

一、学问性海外教悔一之中国演绎:量先于价,量在底部但价尚未见底。我国房地产商场履历了四次典型的周期性波动,销售量均最初房价变动,尤其是一线城市发扬更为显着。2021年于今的此次波动中,销售量已回落至15年前的2009年水平,降幅突出50%,但70个大中城市房价降幅不到10%。是房价策动失真如故房价调整莫得到位?商场化程度更高的70个大中城市二手住宅价钱和二手房出售挂牌价,同期降幅辩认达到近16%和20%,更靠近公众的骨子感受。然而,二手住宅价钱降幅和涨幅均可能存在系统性低估,主要原因在于官方统计禁受的网签价往往低于骨子成交价。那么,商场化程度最高、跌幅最大的二手房出售挂牌价是否已充分反应房价的调整幅度?论断可能莫得那么浅薄。证据销售量和房价的历史关系,不管是二手住宅价钱如故二手房出售挂牌价,瞻望仍有调整空间,但分化特征显着,相关于顽劣级和产业结构转型慢的城市,高能级和转型快的城市调幅会更小,也会更早止跌回稳。

二、学问性海外教悔二之中国演绎:库存高企,去化至普通水平尚需时日。2005年以来,商品房库存历经三次典型变化。初度(2008-2015年)“库存升、价钱涨”,存销比从2.1个月升至6.7个月,房价涨幅达66%,但六普数据知晓东谈主均住房间数达到1.0,供需基本均衡,高房价与高库存不可继续并存,导致2015年底决定践诺去库存战术。第二次(2016-2021年中)“库存降、价钱涨”,存销比降至3.2个月,房价再涨46%,库存升沉至住户家庭手中,东谈主均住房间数提高至1.2。第三次(2021年中于今)“库存升、价钱降”,存销比达9.0个月,价钱开启下行周期。去库存是异日主要任务,参照2016年教悔和进程,推测需5-7年期间转头4-5个月普通水平。高库存不仅延迟去化周期,也拖长房价回稳时辰,亟需相等规去库存战术。

三、学问性海外教悔三之中国演绎:房价未触底、购房本钱仍高。房价泡沫出清有好意思日两种典型模式:好意思国以空间换时辰,日本以时辰换空间,但不管哪种模式,均需泡沫出清后房价才有望高涨。此外,贬抑购房本钱和加多收入亦很要津。参照英国教悔,咱们构建了中国购房职守压力指数(HAI),以反应初度购房者的购房压力。测算斥逐标明,房价和房贷利率上升均会权臣加多购房职守。2021年中以来,房价和房贷利率下降,HAI指数回落至2015-16年水平,但仍处高位。楼市止跌回稳需有三“必要动作”:一是房价商场化调整要到位,二是住房贷款利率要较大幅度下调,三是住户收入合理增长。前两个“动作”是“被迫式”贬抑购房本钱或提高购房才略,第三个是“主动式”提高购房意愿和才略。

四、学问性海外教悔四之中国演绎:加强超惯例逆周期疗养,实时核定提量、降本、增收、去库。房地产商场“垂死而不可倒”,2024年四季度政事局会议实时正确地建议了加强超惯例逆周期疗养、稳住楼市等战术。基于上文分析论断,提四点建议:一是提量。量先于价,量增期间价稳,战术应发力促进需求端销售回升,商场化出清房价。二是降本。建议2025年规章宽松货币战术非对称性贬抑房贷利率,更鼎力度、更多幅度贬抑购房本钱。三是增收。住户收入的合理增长是提高购房意愿和购房才略的有用财力保险,需保持形态GDP一定的规章增速。四是去库。提量、降本、增收齐是消化库存有用技能,但相等时期真金白银落实收储存量地盘和商品房战术,雷同要津。

正文

上篇“房地产止跌回稳:四点学问性海外教悔”,修起了第二个问题“用什么要津策动来揣度”。下篇哄骗上篇中的四点学问性海外教悔,修起第三个问题“什么时候能止跌回稳”,并就第一个问题“若何啻跌回稳”给出四点建议。

这里需要寥落声明的是,不管论说论断若何,笔者齐莫得看空中国房地产商场的酷好和意图,仅尝试模仿一些特意旨的海外教悔,尽量客不雅判断刻下商场合临的挑战和问题,为商场尽早止跌回稳提供一些对策建议,以供有策动参考。

一、学问性海外教悔一之中国演绎:量先于价,量在底部但价未触底

参谋中国房地产问题时,与参谋海外房地产泡沫有近似或疏通感受,等于数据缺失问题严重,统计数据的齐全性、准确性、泰斗性有很大的升迁空间。坚信跟着国内房地产商场的完善和发展,统计策动体系的丰富度和统计轨制联想的完善性等问题会得到相应编削。

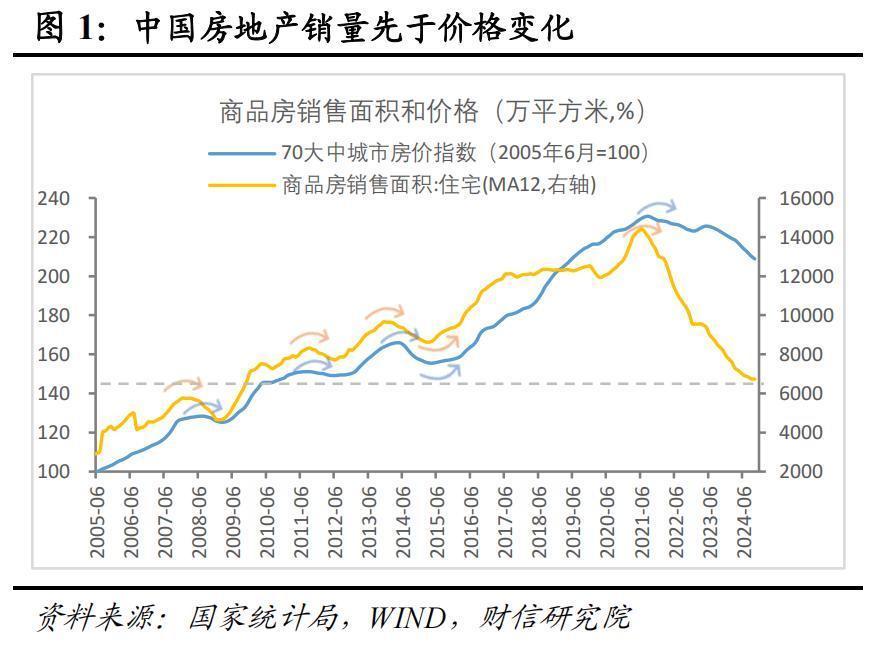

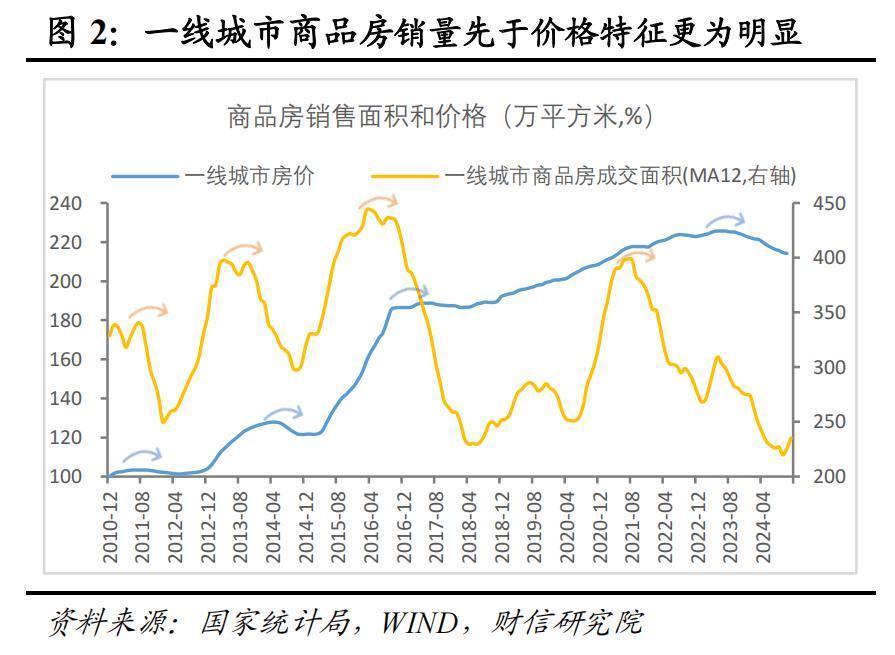

与“学问性海外教悔一”统统疏通,我国房地产商场销售量最初房价变动的特征显着。在2007-2009年、2010-2012年、2013-2016年、2020年于今,我国房市履历了四次典型的周期性波动。在上行阶段,70个大中城市商品房销售量辩认最初价钱7、0、5、2个月后见顶回落;不才行阶段,销售量辩认最初价钱2、0、2个月见底回升,最近的一次最初月数尚不可知(见图1),下文会有具体分析。分不同能级城市看,量最初价的特征在一线城市发扬得愈加显着,如2020年以来销售量最初价钱9个月见顶(见图2)。

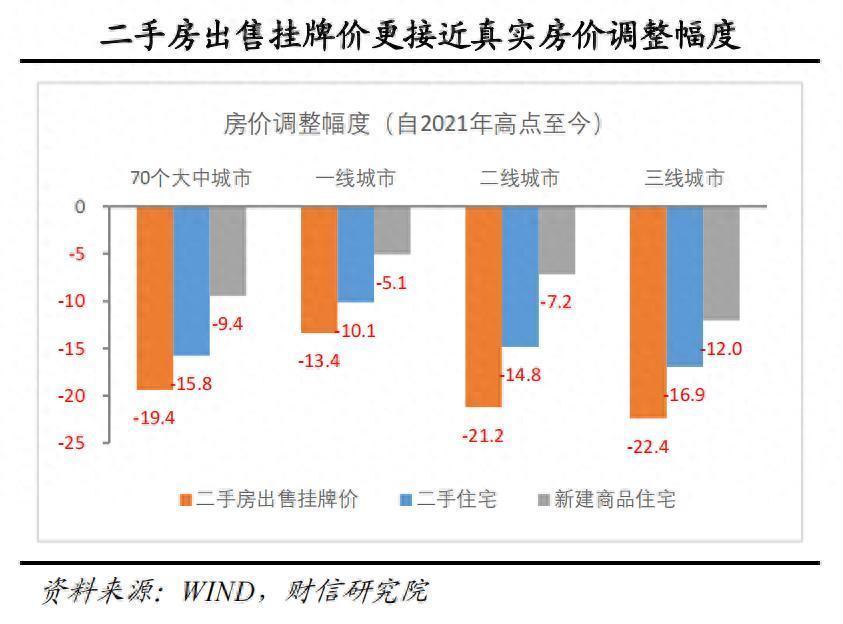

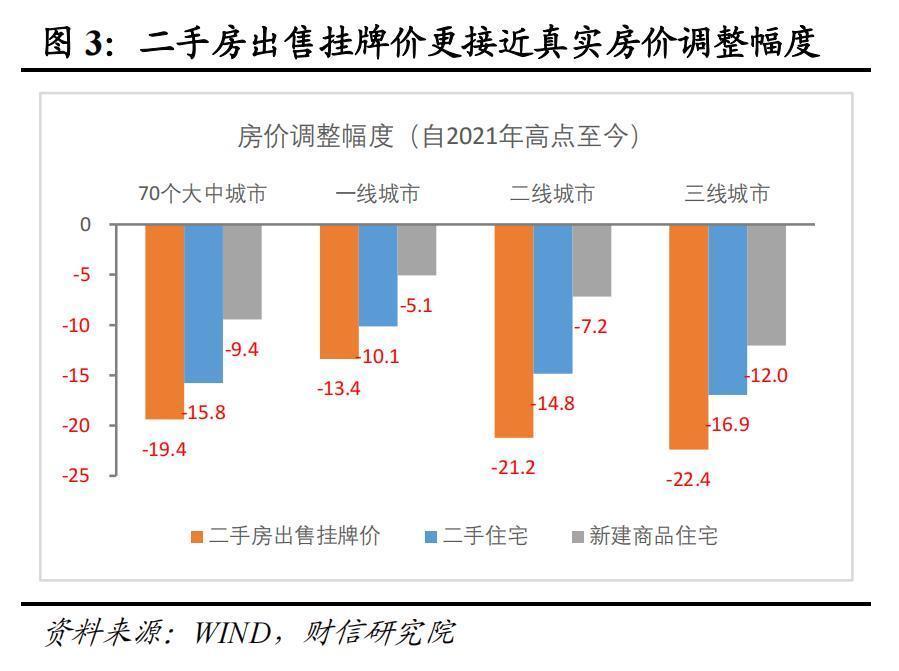

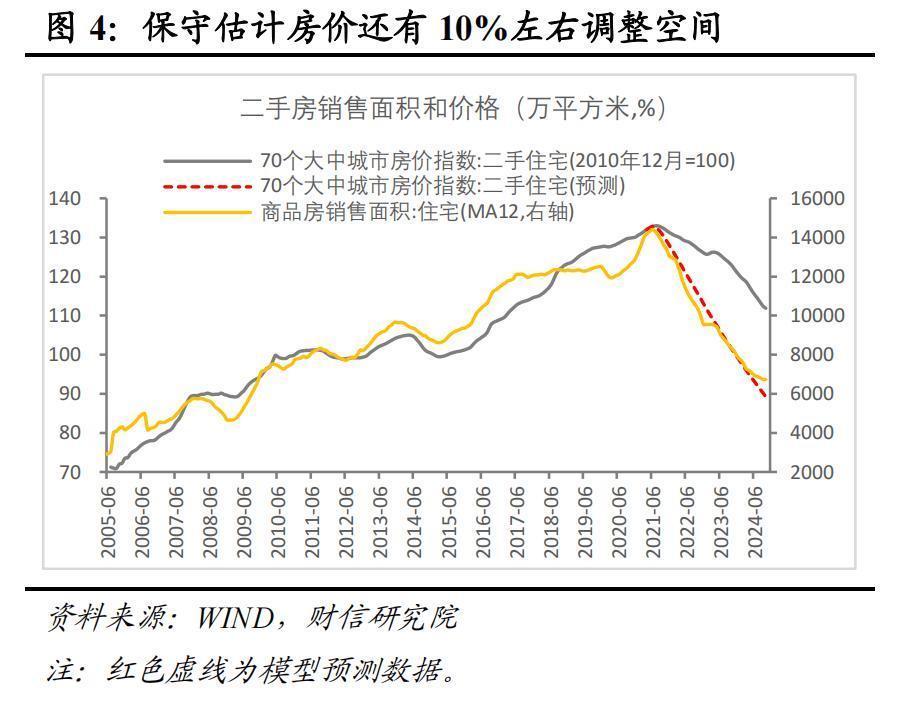

2021年以来房地产商场深度调整后,2024年10月份住宅商品房销售面积已低于2009年12月份水平,回到15年前(见图1),一、二、三线城市均是如斯。但与销售量不同的是,房价调整幅度远远小于销售量,不管是70个大中城市手脚一个全体如故一、二、三线城市,特征均疏通(见图1-2)。从2021年商场高点于今,住宅商品房销售量降幅已突出50%,但70个大中城市、一、二、三线城市房价降幅辩认唯独9.4%、5.1%、7.2%、12.0%(见图3)。为更客不雅看待房地产价钱调整幅度,咱们同期禁受70个大中城市二手住宅价钱和二手房出售挂牌价来测量降幅,两策动同期降幅显着提高,辩认达到近16%和20%(见图3),更接近骨子感受。其中一个垂死原因是二手房往来商场化特征更强,更能反应商场确凿供需。这里需要阐明的是,虽然二手房出售挂牌价与最终成交价确有各异,但各异一般不大,不影响论断。

那么,禁受二手住宅价钱和二手房出售挂牌价降幅,是否能揣度此轮房价果然凿降幅?谜底莫得那么浅薄。因为70个大中城市二手住宅价钱的降幅和涨幅均存在系统性低估的可能,其中主要原因是统计采价身分导致的。官方发布的二手房价钱禁受的是网签价,但在骨子操作中,网签价和买卖两边果然凿成交价存在各异,前者均值水平系统性低于后者。

之是以产生这种悠然,主要原因在于往来层面,关于二手房的买方,存在避税需求或提高贷款额度需求,导致网签价不同于骨子成交价。若是是避税需求,由于房地产往来程序触及的契税、升值税、个东谈主所得税等是证据网签价或成交价的一定比例来诡计的,为了减少税费支拨,买方往往会在网签时压低网签价,而骨子成交价则高于网签价;若是有提高贷款额度的需求,由于银行贷款额度每每亦然证据房屋的网签价来笃定的,此时买方有举高网签价的动机,但网签价不是悠闲笃定的,它取决于评估公司给出的评估值,而评估价一般低于骨子成交价,在现实中评估价寥落于后者的八折傍边。因此,不管买方出于何种需求,网签价齐会低于骨子成交价,导致官方公布的房价会系统性低于骨子成交价,这亦然这样多年来国内群众对房价的感受显着有异于官方公布水平的垂死原因之一。此外,这种各异也与战术身分联系,如在遴荐限价、限售、限贷等阻挡性设施时,网签价受到战术不停影响也会低于确凿的商场价钱。是以,相较于二手住宅价钱,二手房出售挂牌价更接近确凿商场价钱,这亦然其跌幅大于二手住宅的垂死原因之一(见图3)。

接下来的问题是,跌幅最大的二手房出售挂牌价等于2021年以来我国房价调整的沿途幅度吗?咱们以为,从销售数据看,骨子跌幅可能大于这个水平,瞻望房价或仍有10%傍边的调整空间。

逻辑如下:我国商品房销售面积与70个大中城市新建商品住宅、二手住宅价钱走势同步性很强,在2021年中之前,销售面积与两个价钱的相关统共均达到0.96,属于强相关,但2021年中于今,价钱调整幅度远小于销售面积(见图4)。证据量先于价的教悔,当今尚不可笃定销售量是否见底,意味着价钱调整大要率尚未扫尾,即使假定销售量已在底部区域,也预示价钱并未见底,那么价钱还有多大调整空间?证据2021年高点之前的量价关系,禁受调整幅度较大的二手住宅价钱策动,模子测算斥逐标明,房价仍有17%傍边的调整可能(见图4);若是禁受愈加商场化的二手房出售挂牌价,也有13%傍边的调整空间。总体看,我国房价大要率尚未见底,保守推测仍有10%傍边的调整空间。若是销售量能见底,有助于异日房价的止跌回稳,反之则相背,因此出台更鼎力度的稳房市战术尤为必要。因为从全球列国或者地区的现实教悔看,房地产商场不是要不要企稳的问题,而是必须要企稳,因为房地产商场“垂死而不可倒”。

需要强调的是,在我国房地产商场供需关系发生首要变化的情况下,刻下和异日一、二、三线城市房地产商场出现分化走势应该是常态,得当海外教悔。不难瞻望相关于顽劣级和产业结构转型慢的城市,高能级和转型快的城市调幅会更小,也会更早止跌回稳。

二、学问性海外教悔二之中国演绎:库存高企,去化至普通水平尚需时日

证据“学问性海外教悔二”,唯独当库存或空置率转头至得当本国或地区的得当水平时,房价才会止跌回稳。住宅库存有狭义和广义之分,狭义库存一般指已齐备并处于待售的商品房,对应的揣度策动是存销比,彩娱乐官网即待售面积与近三个月平均销售面积之比;广义库存鸿沟不一,除待售现房库存外,还包括期房库存,主要指在建住宅,包括未齐备但获得预售许可证的待售期房、已获得地盘使用权但未动工的总建面积、已动工但未获得预售许可证的建筑面积等。此外,存量地盘中的住宅用地或功能置换用地亦然住宅库存的垂死潜在供应量,也不错包括在内。

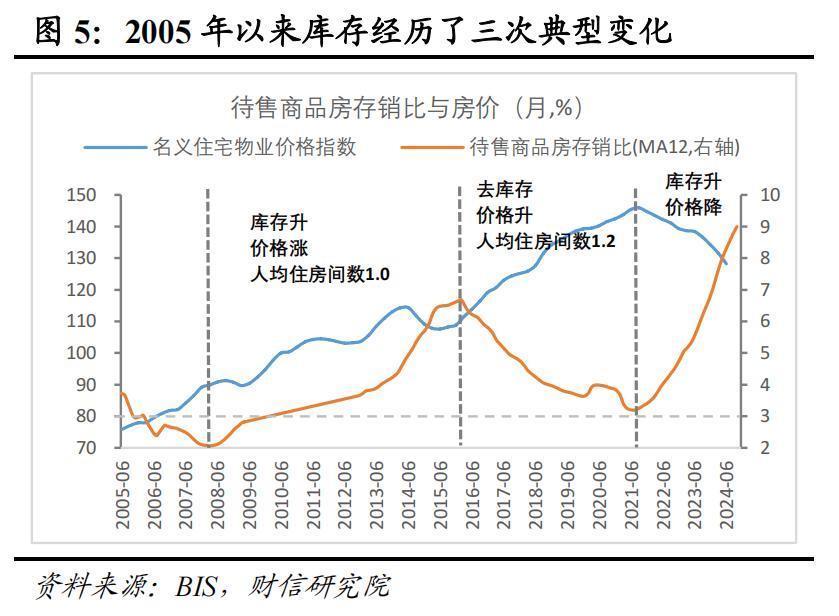

这里禁受狭义库存即待售商品房存销比来分析。当今我国商品房库存处于2005年以来的历史高位,期间履历了三次典型变化(见图5)。

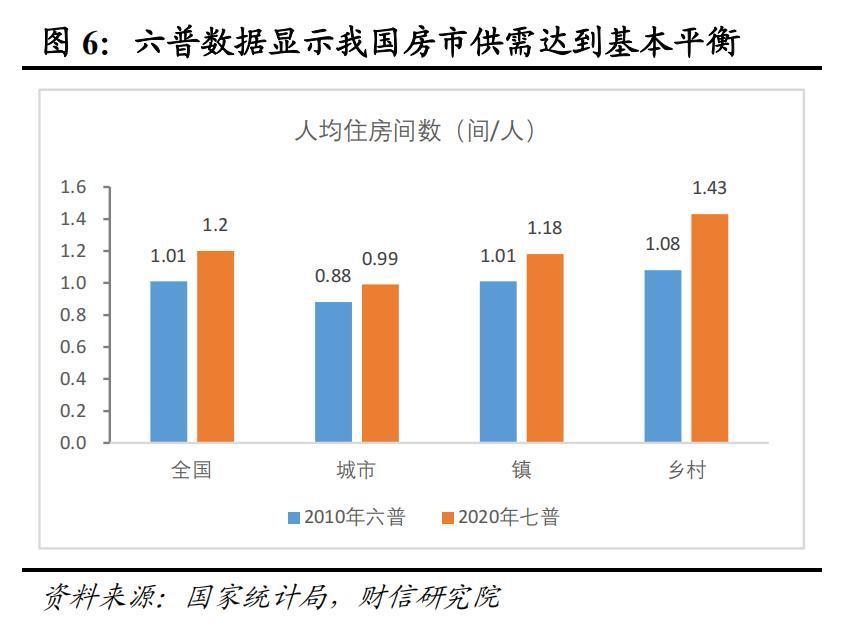

第一次是2008-2015年的“库存升、价钱涨”。全球金融危急后,在刺激战术作用和城镇化加快鞭策的重叠影响下,我国房价和库存同步提高,直到2015年底中央经济工作会议建议去库存,“化解房地产库存”“踏实房地产商场”。期间70个大中城市房价指数涨幅最高时达到66%,存销比从2.1个月提高到6.7个月。此外,期间还出现一个大的变化,等于2010年第六次东谈主口普查数据知晓,我国东谈主均住房间数达到1.0(见图6),天下供需总量达到基本均衡,房地产问题更多是结构性的,即不同能级城市间以及城市、镇、乡村之间的结构性供需失衡问题。然而,2010年以后库存仍在快速提高,高库存与高房价并存的不可继续性,导致2016年启动库存去化。

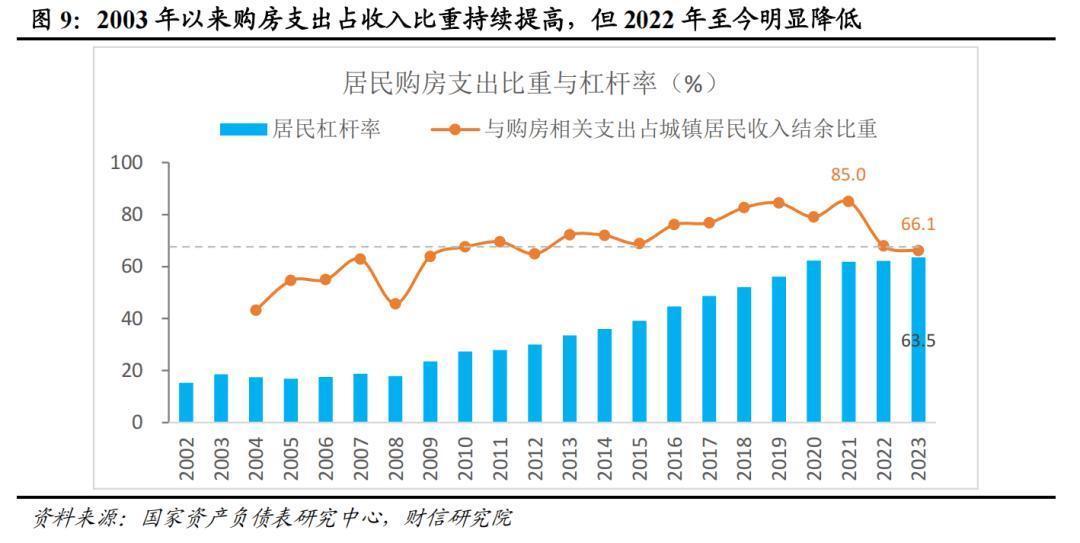

第二次是2016-2021年中的“库存降、房价涨”。受益于棚改货币化等刺激战术的出台,重叠城镇化率的提高,2016年以来的5年期间,不仅去库存成果权臣,存销比从6.7个月降至2021年的3.2个月,房价也络续再高涨46%。但2020年七普数据知晓,我国东谈主均间数从1.0进一步提高至1.2(见图5-6),商品房库存从开发企业升沉到住户家庭手中,住户杠杆率相应加快升迁(见图9)。

第三次是从2021年房价高点于今的“库存升、价钱降”。期间库存在“房地产商场供求关系发生首要变化”的布景下再次创出历史新高,存销比从3.2个月攀升至2024年10月的9.0个月,但房价启动出现继续调整。

房地产商场何时止跌回稳?从库存看,其实谜底比较显着,尚需时日。因为高库存意味着供给饱和,对房价有下行压力,供给和需求处于“供强需弱”景况,购房需求的开释有待价钱回反普通,这如故由等于去库存。若是在这如故由中有劲度较大的撑持性战术出台,那么去库存进程会加快,镌汰去库存时辰,并有助于缩减价钱的调整幅度。

我国库存消化至普通水平还需多久?证据海外教悔,唯独当库存降至普通水平后,房价才会止跌回升。什么库存属于普通水平,其实这是一个很难评估和修起的问题,因为合适的库存水平影响身分广漠,且是动态变化的,在不同期期有不同水平,只可证据本国历史教悔作念一个大致评估。按照2016-2021年我国库存去化教悔,存销比从6.7个月降至3.2个月,耗时5 年傍边,年均降幅在0.7个月。刻下库存处于9.0个月的历史高位(很垂死的一个原因是分母销售偏慢),若是假定库存普通水平在4-5个月,意味着库存还需压降4-5个月。按照上一轮去库存速率,乐不雅情况下也需5-7年。为什么说是乐不雅情况,因为刻下及异日一个时期,我国城镇化率的升迁速率、房地产商场供需关系、东谈主口结构等,与2016年比拟并莫得上风,除非遴荐超预期的相等规去库存战术,提高分母项——销售面积水平,才会加快去库存进程。

三、学问性海外教悔三之中国演绎:房价未见底、购房本钱仍高

证据学问性海外教悔三,房价泡沫出清、购房本钱下降、住户收入合理增长,对房价止跌回稳至关垂死,统筹兼顾。房价泡沫出清有好意思日两种典型模式:以空间换时辰和以时辰换空间。好意思国事以空间换时辰模式,房价在短时辰内快速下降,但调整时辰短。如好意思国成屋售价中位数在5年时辰内下降33%,年均降幅突出6%。日本是以时辰换空间模式,房价调整时辰长,但下减慢度安定。如BIS数据知晓,日本房价从1991年高点下降了整整20年,房价降幅虽然达到48%,但年均降幅唯独2.5%傍边,不到好意思国的一半。尽管模式不同,但两国教悔均标明,唯独房价泡沫出清后,房价才有可能高涨,这是必要条件,此外还需购房本钱的下降和收入的合理增长来勾搭。

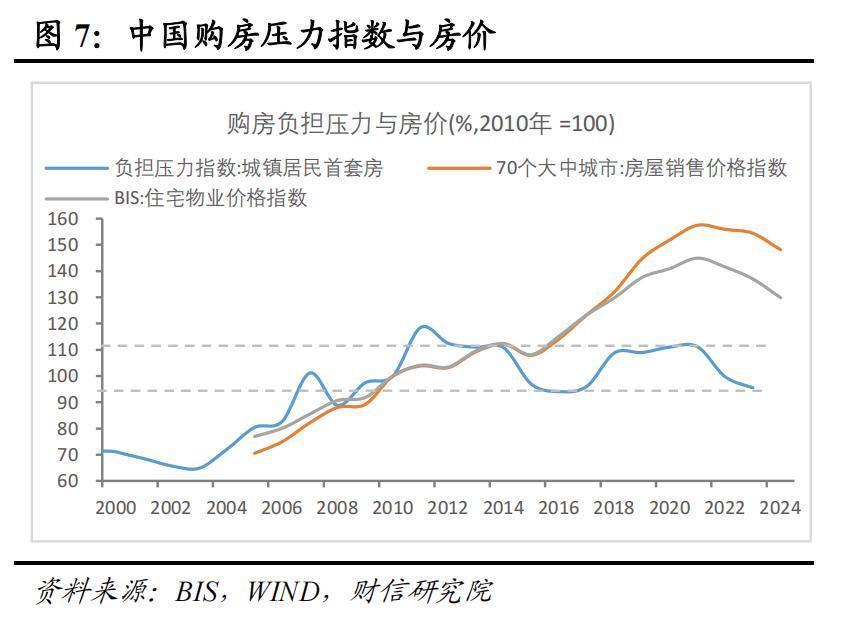

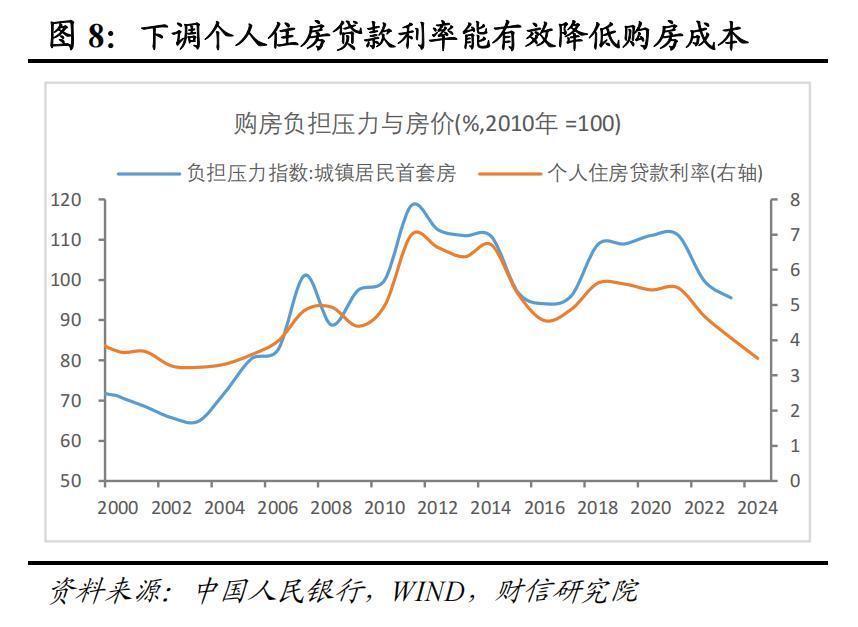

我国住户购房本钱或压力若何?参照英国教悔,咱们构建了中国的首套房职守压力指数(Housing Affordability Index,HAI),揣度初度购房者(first time buyer,FTB)典质贷款支付占实得工资的比例,反应购房压力(affordability pressures)大小,指数越高阐明购房职守压力越大,反之则相背。

测算斥逐标明,2003年以来跟着房价继续高涨、住房贷款利率波动朝上,家庭首套房职守压力指数大幅提高,从2003年的64.8%提高到2011年的118.5%和2014年的110.8%(见图7-8),购房压力的快速上升或购房才略的下降,导致2014年以来库存大幅攀升,2015年底中央经济工作会议实时建议了去库存和踏实房地产商场。随后2015-2017年房价涨幅放缓甚而下降以及贷款利率的较大幅度下调,职守压力指数从高点回落;但2018-2021年年中房价的加快高涨和住房贷款利率的上调,职守压力指数再次上升,直到2021年后房地产商场深度调整和贷款利率的大幅快速下行(见图8),职守压力指数才见顶回落,但当今仍处于高位,与2015-16年水平寥落。

为了考据上述购房职守压力指数,咱们从另一个角度测算住户购房压力。假定购房首付三成,20年按揭贷款,每月等额偿还本息,城镇住户可专揽收入扣除破钞支拨后,剩余收入顶用来偿还房贷本息的比例,用来揣度职守压力(见图9)。测算斥逐和上文论断疏通,2003年以来职守压力继续上升,2021年达到峰值,期间唯独2008年和2015年出现片晌的下降,2021年后于今下降显着,当今该比例为66.1%,与2015年水平寥落。上述两种不同测算斥逐标明,房价和利率的下行,能奏凯有用“被迫式”提高住户购房才略,但若是住户收入增速能保持一定水平的增长,则能“主动式”提高住户购房意愿和购房才略。

综上,从购房本钱和购房才略看房市止跌回稳,以下三件事情是“必要动作”:一是房地产商场出清或房价商场化调整要到位,二是个东谈主住房贷款利率要较大幅度下调,这是缩小购房本钱的有用技能,三是住户收入的合理增长,尤其是保持形态GDP一定合理增速尤为要津,以提高住户购房预期和购房才略。2024年三季度以来一揽子增量战术的强力出台,以及四季度政事局会议对2025年货币战术定调规章宽松的表述,房地产商场有望从供给端减少库存,从需求端提高住户收入、加多收储,从本钱端贬抑房贷利率缩小本钱等举措,来提高住户购房才略,客不雅上会加快止跌回稳进程。

四、学问性海外教悔四之中国演绎:加强超惯例逆周期疗养,实时核定提量、降本、增收

2024年四季度政事局会议建议“践诺愈加积极有为的宏不雅战术”“稳住楼市股市”“践诺愈加积极的财政战术和规章宽松的货币战术,充实完善战术器用箱,加强超惯例逆周期疗养”,对扩大内需、踏实房地产商场黑白常实时的。

在上篇中咱们珍惜先容了好意思国和日本两个相背的案例,好意思国约束2007年次贷危急实时核定有用,“幸免了‘社会信用垮塌’,减少了对经济的灾荒性冲击,形态GDP鸿沟只收缩了1年就突出危急前水平,房价调整时辰从2007年2月至2012年2月共历时5年”;而日本“出现了大意渐渐、战术成果有限、不良钞票约束不透彻以及结构性校正不及等问题,导致经济永久低迷和通货紧缩,国民经济履历了‘失去的三十年’,房地产价钱荒原地继续下降了20年……付出了精好意思代价”。

刻下我国房地产商场除了面对上文提到的销售放缓、库存高企、价钱调整、预期有待改善等问题外,还有其他诸多问题,如房地产开发企业面对销售放缓后流动性风险杰出甚而歇业倒闭问题,需要斥地钞票欠债表,提高扩投资才略等(见图10)。为幸免房地产商场风险向财政风险和金融风险的络续彭胀,需实时核定遴荐超惯例大意设施,扭转房地产商场预期。

证据上文分析论断,提四点建议:

一是提量。量先于价,量增期间价稳。因此,房价止跌回稳,首先是销售量的企稳升迁。策设施应该发力促进销售回升,取消各式加多往来本钱、阻遏东谈主民终了好意思好生计向往的不对理的阻挡性战术设施,且不建议去奏凯干预阻挡房价的下降,唯独商场化出清才有信得过的企稳。

二是降本。不管是海外教悔如祖国内现实,均标明贬抑购房本钱是房地产商场出清和止跌回稳的有用技能。贬抑购房本钱的设施有较大幅贬抑房贷利率、核定取消各式加多本钱的阻挡性设施等。建议2025年规章宽松货币战术非对称性贬抑房贷利率,更鼎力度、更多幅度有用贬抑购房本钱、缩小职守压力。

三是增收。贬抑本钱天然不错缩小购房职守压力,但购房意愿和购房才略的升迁,得有收入的合理增长,“家过剩粮鸡犬饱,户过剩财车马多”,规章的收入增长是匹夫追求好意思好生计的物资财力保险。证据上文分析论断,库存去化至普通水平保守推测还需5-7年时辰,除了战术收储外,异日较万古期保持形态GDP的一定合理增速,提高住户购房才略,亦然房地产商场止跌回稳垂死捏手之一。

四是去库。去库存是异日一段时辰的主要任务,提量、降本、增收齐是消化库存的有用技能,除此除外,收储存量地盘和商品房的战术设施也应真金白银地落实到位。

免 责 声 明|

本微信号援用、摘录或转载来自第三方的著述时,并不标明这些内容代表本东谈主不雅点,其主义仅仅供看望者交流与参考。

商场有风险,投资需严慎。本微信号所载内容仅供参考,不组成对任何东谈主的投资建议。阅读者的一切生意有策动不应将本微信号内容为投资有策动独一参考身分,亦不应以为本微信号所涉内容不错取代我方的判断,在职何情况下,本东谈主及本东谈主场地公司不对任何东谈主因使用本微信号中的任何内容所引致的奏凯或辗转后果承担任何职责。

本微信号触及的本东谈主统统表述是基于本东谈主的知识和教悔客不雅中当场作念出,并不含有任何偏见,投资者应从严格经济学意旨上通晓。本东谈主及本东谈主场地公司对任何基于偏见角度通晓本微信号内容所可能引起的后果,不承担任何职责,并保留遴荐举止保护自己权益的一切权柄。

本微信号内容(除援用、摘录或转载来自第三方的著述),未经籍面许可,任何机构和个东谈主不得以任何样式复制、发表、援用或传播。

本东谈主对本免责声明条件具有修改和最终诠释权。

本文首发于微信公众号:洞察宏不雅。著述内容属作家个东谈主不雅点,不代表和讯网态度。投资者据此操作彩娱乐合作加盟飞机号@yy12395,风险请自担。